Die Immobilien-GmbH im Detail

Die Immobilien-GmbH ist eine spezielle Ausprägung der vermögensverwaltenden GmbH, die ausschließlich Immobilien hält und vermietet. Sie wird häufig auch als „vermögensverwaltende Immobilien-GmbH” oder „Grundstücks-GmbH” bezeichnet.

Vorteile der Immobilien-GmbH

-

- Effektive Steuerbelastung von nur 15,825 % auf Mieteinnahmen (bei Inanspruchnahme der erweiterten Gewerbesteuerkürzung)

-

- Abschreibungsmöglichkeiten (AfA): 2 % linear auf den Gebäudeanteil bei Baujahr nach 1924 bzw. 3 % bei Neubau ab 2023

-

- Haftungsbeschränkung: Klare Trennung zwischen Gesellschafts- und Privatvermögen

-

- Nachfolgeplanung: Übertragung von GmbH-Anteilen ohne Grunderwerbsteuer möglich

-

- Keine Beschränkung der Verlustverrechnung mit anderen GmbH-Einkünften

Nachteile der Immobilien-GmbH

-

- Keine steuerfreie Veräußerung nach 10 Jahren: Die Spekulationsfrist des § 23 EStG gilt nur für Privatpersonen – in der GmbH ist der Verkaufsgewinn stets steuerpflichtig

-

- Doppelbesteuerung bei Ausschüttung: Gewinne werden zunächst mit KSt besteuert und bei Ausschüttung nochmals mit 25 % KapESt + Soli (Gesamtbelastung ca. 36–38 %)

-

- Verwaltungsaufwand: Buchhaltungspflicht, Jahresabschluss, Offenlegung beim Bundesanzeiger

-

- Laufende Kosten: Steuerberatung, IHK-Beiträge, ggf. Geschäftsführergehalt

-

- Grunderwerbsteuer bei Einbringung von Immobilien in die GmbH (3,5–6,5 % je nach Bundesland)

Erweiterte Gewerbesteuerkürzung – Der Schlüssel zur Steueroptimierung

Die erweiterte Grundbesitzkürzung nach § 9 Nr. 1 Satz 2 GewStG ist das zentrale steuerliche Instrument, das die Immobilien-GmbH so attraktiv macht. Ohne diese Kürzung würde die Gesamtsteuerbelastung bei rund 30 % liegen – mit ihr sinkt sie auf nur 15,825 %.

Voraussetzungen (Ausschließlichkeitsgebot)

Die Voraussetzungen sind qualitativ, quantitativ und zeitlich strikt auszulegen:

-

- Ausschließliche Verwaltung und Nutzung eigenen Grundbesitzes – keine gewerblichen Tätigkeiten

-

- Zeitlich durchgängig: Die Voraussetzungen müssen während des gesamten Erhebungszeitraums erfüllt sein

-

- Keine schädlichen Nebentätigkeiten – auch geringfügige gewerbliche Einnahmen können die Kürzung vollständig gefährden

Schädliche Tätigkeiten (Praxisfallen)

| Tätigkeit | Schädlich? |

| Betrieb von Photovoltaikanlagen |  Ja Ja |

| Aufstellen von Münzwaschautomaten | Ja |

| Vermietung möblierter Wohnungen mit Serviceleistungen | Ja |

| Betrieb von Parkplätzen gegen separates Entgelt | Ja |

| Gewerblicher Grundstückshandel (>3 Objekte in 5 Jahren) | Ja |

| Reine Vermietung von Wohn- und Gewerberäumen |  Nein Nein |

| Vermietung von Stellplätzen im Zusammenhang mit Wohnraumvermietung | Nein |

| Verwaltung eigenen Kapitalvermögens (neben Grundbesitz) | Nein |

Praxis-Tipp: Die Rechtsprechung des BFH ist in diesem Bereich äußerst streng. Bereits eine Veräußerung am letzten Tag des Jahres, die nicht exakt zum Tagesende erfolgt, kann die erweiterte Kürzung für das gesamte Jahr gefährden (BFH, Urteil vom 17.10.2024, Az. III R 1/23). Lassen Sie sich daher unbedingt fachkundig beraten.

Steuerlast im Vergleich: Privatvermögen vs. Immobilien-GmbH

Laufende Mieteinnahmen

Bei einem jährlichen Mietüberschuss von 100.000 EUR ergibt sich folgende Vergleichsrechnung:

| Kriterium | Privatvermögen (42 % ESt) | VV Immobilien-GmbH (2026) | VV Immobilien-GmbH (ab 2032) |

| Mietüberschuss | 100.000 EUR | 100.000 EUR | 100.000 EUR |

| Steuersatz effektiv | 44,31 % | 15,825 % | 10,55 % |

| Steuerlast | 44.310 EUR | 15.825 EUR | 10.550 EUR |

| Netto verbleibend | 55.690 EUR | 84.175 EUR | 89.450 EUR |

| Jährlicher Steuervorteil ggü. Privat | – | 28.485 EUR | 33.760 EUR |

Besteuerung bei Immobilienverkauf

| Kriterium | Privatvermögen | Immobilien-GmbH |

| Verkauf nach < 10 Jahren | Bis zu 47,48 % ESt + Soli | 15,825 % KSt + Soli |

| Verkauf nach > 10 Jahren | Steuerfrei (§ 23 EStG) | 15,825 % KSt + Soli |

| Doppelbesteuerung bei Ausschüttung | Nein | Ja (+ 26,375 % KapESt) |

Wichtig: Die fehlende Spekulationsfrist in der GmbH ist einer der größten Nachteile. Bei Immobilien mit hohem Wertsteigerungspotenzial und geplanter Veräußerung nach 10 Jahren kann das Privatvermögen steuerlich deutlich günstiger sein.

Die Körperschaftsteuersenkung bis 2032 – Ein Gamechanger für die vvGmbH

Am 18. Juli 2025 wurde das „Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland” im Bundesgesetzblatt verkündet (BGBl. 2025 Teil Nr. 161). Kernbestandteil ist die schrittweise Senkung der Körperschaftsteuer von 15 % auf 10 % bis 2032.

Zeitplan der KSt-Senkung (§ 23 Abs. 1 KStG n.F.)

| Veranlagungszeitraum | KSt-Satz | Soli (5,5 % auf KSt) | Effektive Belastung vvGmbH* | Gesamtbelastung normale GmbH** |

| 2026–2027 | 15 % | 0,825 % | 15,825 % | 29,83 % |

| 2028 | 14 % | 0,770 % | 14,770 % | 28,77 % |

| 2029 | 13 % | 0,715 % | 13,715 % | 27,72 % |

| 2030 | 12 % | 0,660 % | 12,660 % | 26,66 % |

| 2031 | 11 % | 0,605 % | 11,605 % | 25,61 % |

| ab 2032 | 10 % | 0,550 % | 10,550 % | 24,55 % |

* mit erweiterter Gewerbesteuerkürzung (keine GewSt)

** bei GewSt-Hebesatz 400 % (≈ 14 % GewSt)

Auswirkungen auf die vermögensverwaltende Immobilien-GmbH

Die Senkung hat doppelten Effekt: Neben der direkten KSt-Reduktion sinkt auch der Solidaritätszuschlag in absoluten Zahlen, da dieser als Zuschlag auf die KSt erhoben wird. Ab 2032 beträgt die effektive Steuerbelastung einer vermögensverwaltenden Immobilien-GmbH nur noch 10,55 % – ein historisch niedriges Niveau.

Für normale Kapitalgesellschaften (mit Gewerbesteuer) sinkt die Gesamtbelastung von ca. 29,83 % auf ca. 24,55 % – damit nähert sich Deutschland dem europäischen Durchschnitt von 20–25 % an.

Detailliertes Rechenbeispiel: 10-Jahres-Vergleich (2026–2035)

Ausgangssituation

-

- Immobilienwert: 2.500.000 EUR (davon 80 % Gebäude = 2.000.000 EUR)

-

- Jährliche Mieteinnahmen: 200.000 EUR (8 % Bruttomietrendite)

-

- AfA: 40.000 EUR p.a. (2 % von 2.000.000 EUR Gebäudeanteil)

-

- Zu versteuernder Gewinn: 160.000 EUR p.a.

-

- Privatperson: Spitzensteuersatz 42 %, ledig, konfessionslos

Jährliche Steuerbelastung im Zeitverlauf

| Jahr | Privatvermögen (44,31 %) | VV GmbH (KSt + Soli) | Steuervorteil GmbH p.a. |

| 2026 | 70.896 EUR | 25.320 EUR | 45.576 EUR |

| 2027 | 70.896 EUR | 25.320 EUR | 45.576 EUR |

| 2028 | 70.896 EUR | 23.632 EUR | 47.264 EUR |

| 2029 | 70.896 EUR | 21.944 EUR | 48.952 EUR |

| 2030 | 70.896 EUR | 20.256 EUR | 50.640 EUR |

| 2031 | 70.896 EUR | 18.568 EUR | 52.328 EUR |

| 2032 | 70.896 EUR | 16.880 EUR | 54.016 EUR |

| 2033 | 70.896 EUR | 16.880 EUR | 54.016 EUR |

| 2034 | 70.896 EUR | 16.880 EUR | 54.016 EUR |

| 2035 | 70.896 EUR | 16.880 EUR | 54.016 EUR |

| Summe 10 Jahre | 708.960 EUR | 202.560 EUR | 506.400 EUR |

Ergebnis nach 10 Jahren

| Kennzahl | Privatvermögen | VV Immobilien-GmbH |

| Kumulierte Mieteinnahmen | 2.000.000 EUR | 2.000.000 EUR |

| Kumulierte AfA | 400.000 EUR | 400.000 EUR |

| Zu versteuernder Gewinn (10 J.) | 1.600.000 EUR | 1.600.000 EUR |

| Kumulierte Steuerlast (10 J.) | 708.960 EUR | 202.560 EUR |

| Netto verbleibend (thesauriert) | 891.040 EUR | 1.397.440 EUR |

| Steuervorteil GmbH (10 J.) | – | 506.400 EUR |

Bei Ausschüttung an den Gesellschafter

Werden die thesaurierten Gewinne der GmbH nach 10 Jahren vollständig ausgeschüttet, fällt zusätzlich Kapitalertragsteuer an:

| Schritt | Betrag |

| Thesaurierter Gewinn (10 Jahre) | 1.397.440 EUR |

| KapESt + Soli (26,375 %) | – 368.575 EUR |

| Netto beim Gesellschafter | 1.028.865 EUR |

| Gesamtsteuerbelastung (KSt + KapESt) | 571.135 EUR |

| Effektive Gesamtbelastungsquote | 35,70 % |

| Steuerlast Privatvermögen (10 J.) | 708.960 EUR |

| Steuerersparnis trotz Ausschüttung | 137.825 EUR |

Kernaussage: Selbst bei vollständiger Ausschüttung beträgt die Gesamtsteuerbelastung über die GmbH nur 35,70 % gegenüber 44,31 % im Privatvermögen. Der wahre Vorteil liegt jedoch in der Thesaurierung: Wer Gewinne reinvestiert statt ausschüttet, profitiert von einer laufenden Steuerlast von nur 10,55 % ab 2032 und einem massiven Zinseszinseffekt.

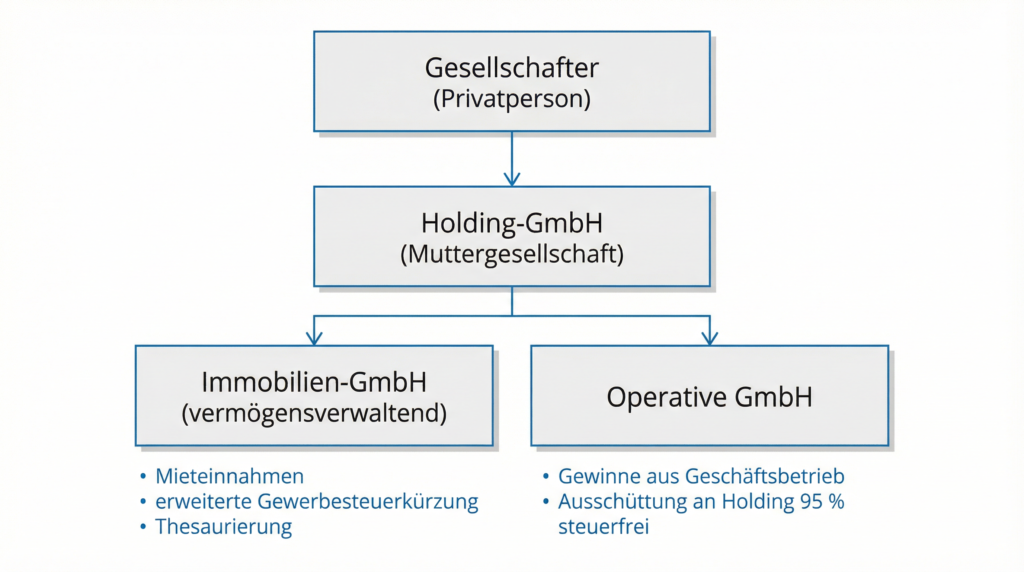

Holdingstruktur mit Immobilien-GmbH – Der Spardosen-Effekt

Für Investoren mit größerem Immobilienportfolio oder operativen Geschäftsbetrieben bietet die Holdingstruktur zusätzliche Optimierungsmöglichkeiten.

Aufbau der Holdingstruktur

Steuervorteile der Holding

-

- Fast steuerfreie Gewinnausschüttungen: Gewinne der Tochtergesellschaft fließen zu 95 % steuerfrei in die Holding (§ 8b KStG). Die effektive Steuerbelastung auf die Ausschüttung beträgt nur ca. 1,54 % (5 % × 15,825 % KSt + Soli).

-

- Spardosen-Effekt: Gewinne aus der operativen GmbH können nahezu steuerfrei in die Holding transferiert und von dort in die Immobilien-GmbH reinvestiert werden – ohne den Umweg über die Privatperson und die damit verbundene hohe Einkommensteuer.

-

- Haftungstrennung: Operative Risiken der gewerblichen Tochter gefährden nicht das Immobilienvermögen.

-

- Flexibilität: Die Holding kann neben Immobilien auch in Aktien, Fonds oder weitere Beteiligungen investieren.

Sonderfall Familienstiftung

Eine privatnützige Familienstiftung als Holding-Obergesellschaft bietet noch weitergehende Vorteile:

-

- Ausschüttungen an die Stiftung mit nur ca. 0,75 % Steuer

-

- Immobilienverkäufe nach 10 Jahren Haltedauer in der Stiftung sind steuerfrei – ein entscheidender Vorteil gegenüber der GmbH

-

- Kapitalerträge mit nur 15 % besteuert

-

- Erbschaftsteuer-Ersatzbesteuerung alle 30 Jahre (statt bei jedem Erbfall)

Nachfolgeplanung und Vermögensübertragung

Die GmbH-Struktur bietet erhebliche Vorteile bei der Vermögensnachfolge:

Übertragung von GmbH-Anteilen

-

- Keine Grunderwerbsteuer bei Übertragung von GmbH-Anteilen (im Gegensatz zur direkten Immobilienübertragung)

-

- Regelverschonung (85 %) und Optionsverschonung (100 %) nach §§ 13a, 13b ErbStG möglich – allerdings nur bei Beteiligungen > 25 % und Einhaltung der Lohnsummenregelung

-

- Schrittweise Übertragung: Freibeträge (400.000 EUR pro Kind) können alle 10 Jahre erneut genutzt werden

-

- Nießbrauchsgestaltungen ermöglichen die Übertragung bei gleichzeitiger Sicherung der Erträge für den Schenker

Einschränkung: Verwaltungsvermögen

Bei vermögensverwaltenden GmbHs, die überwiegend fremdvermietete Immobilien halten, ist die erbschaftsteuerliche Begünstigung stark eingeschränkt, da fremdvermietete Immobilien als Verwaltungsvermögen gelten. Hier sind individuelle Gestaltungen zwingend erforderlich.

Nachteile und Risiken der vermögensverwaltenden GmbH

1. Keine Spekulationsfrist

Im Privatvermögen ist der Verkauf einer Immobilie nach 10 Jahren Haltedauer steuerfrei (§ 23 Abs. 1 Nr. 1 EStG). In der GmbH gibt es diese Begünstigung nicht – Veräußerungsgewinne sind stets steuerpflichtig. Bei Immobilien mit hohem Wertsteigerungspotenzial kann dies einen Nachteil von mehreren hunderttausend Euro bedeuten.

2. Doppelbesteuerung bei Gewinnentnahme

Gewinne werden zunächst auf GmbH-Ebene mit KSt + Soli besteuert und bei Ausschüttung erneut mit 26,375 % KapESt + Soli. Die Gesamtbelastung bei Ausschüttung beträgt ca. 36–38 % – im Vergleich zu 44 % im Privatvermögen immer noch günstiger, aber deutlich höher als die reine GmbH-Belastung.

3. Verwaltungskosten

-

- Laufende Buchführung und Jahresabschluss: ca. 2.000–5.000 EUR p.a.

-

- Offenlegungspflicht beim Bundesanzeiger

-

- IHK-Beiträge

-

- Geschäftsführergehalt (ggf. steuerlich vorteilhaft gestaltbar)

4. Grunderwerbsteuer bei Einbringung

Die Übertragung einer bestehenden Immobilie in eine GmbH löst Grunderwerbsteuer aus (3,5–6,5 % je nach Bundesland). Dies muss in die Wirtschaftlichkeitsberechnung einbezogen werden.

5. Eingeschränkte Verlustverrechnung

Verluste aus der GmbH können nicht mit privaten Einkünften des Gesellschafters verrechnet werden – sie verbleiben in der Gesellschaft.

Für wen lohnt sich die vermögensverwaltende Immobilien-GmbH?

Die GmbH ist besonders vorteilhaft bei:

-

- Hohe laufende Mietrenditen (ab ca. 5–8 % Rendite)

-

- Hoher persönlicher Steuersatz (ab 42 % Grenzsteuersatz)

-

- Langfristige Haltestrategie mit Reinvestition der Erträge

-

- Immobilienportfolio ab ca. 500.000 EUR Mietüberschuss p.a.

-

- Trennung von Betriebs- und Privatvermögen gewünscht

-

- Nachfolgeplanung als strategisches Ziel

Privatvermögen ist vorzuziehen bei:

-

- Geplanter Verkauf nach 10+ Jahren mit hoher erwarteter Wertsteigerung

-

- Einzelne Objekte mit geringen laufenden Erträgen

-

- Niedriger bis mittlerer Steuersatz (unter 30 %)

-

- Wunsch nach einfacher Verwaltung ohne GmbH-Pflichten

Fazit und Handlungsempfehlung

Die vermögensverwaltende Immobilien-GmbH bietet – insbesondere ab 2028 mit der beginnenden Körperschaftsteuersenkung – erhebliche steuerliche Vorteile für Immobilieninvestoren mit hohen laufenden Mieteinnahmen. Ab 2032 sinkt die effektive Steuerbelastung auf nur noch 10,55 %, was im internationalen Vergleich ein außergewöhnlich niedriges Niveau darstellt.

Die Entscheidung zwischen Privatvermögen und GmbH-Struktur muss jedoch immer individuell getroffen werden – sie hängt von Renditestruktur, Haltedauer, Wertsteigerungspotenzial und persönlichem Steuersatz ab. Pauschale Empfehlungen sind in diesem komplexen Bereich nicht zielführend.

Sie möchten wissen, ob eine vermögensverwaltende GmbH oder Immobilien-GmbH für Ihre individuelle Situation die richtige Wahl ist? PSK Steuerberatung unterstützt Sie mit einer fundierten Analyse, individuellen Rechenbeispielen und der optimalen Strukturierung Ihres Vermögens – auch unter Berücksichtigung internationaler Aspekte.

Disclaimer: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung. Steuerliche Sachverhalte sind komplex und hängen von persönlichen Umständen ab. Für eine auf Ihre Situation zugeschnittene Beratung wenden Sie sich bitte an PSK Steuerberatung